Teufelskreis Steueroasen: Schafft Biden den Stop?

Kann Biden die Steueroasen austrocknen?

Anfang Jahr hatte US-Präsident Joe Biden vorgeschlagen, die Mindeststeuer auf Unternehmensgewinnen global auf 21 Prozent festzusetzen. Die Finanzminister der grössten Handels- und Industrienationen haben diesen Vorschlag jetzt im Sommer ziemlich abgeschwächt und sich innerhalb der G 20 auf einen Mindeststeuersatz von 15 Prozent geeinigt. Gelten würde diese Bestimmung für grosse, international tätige Unternehmen.

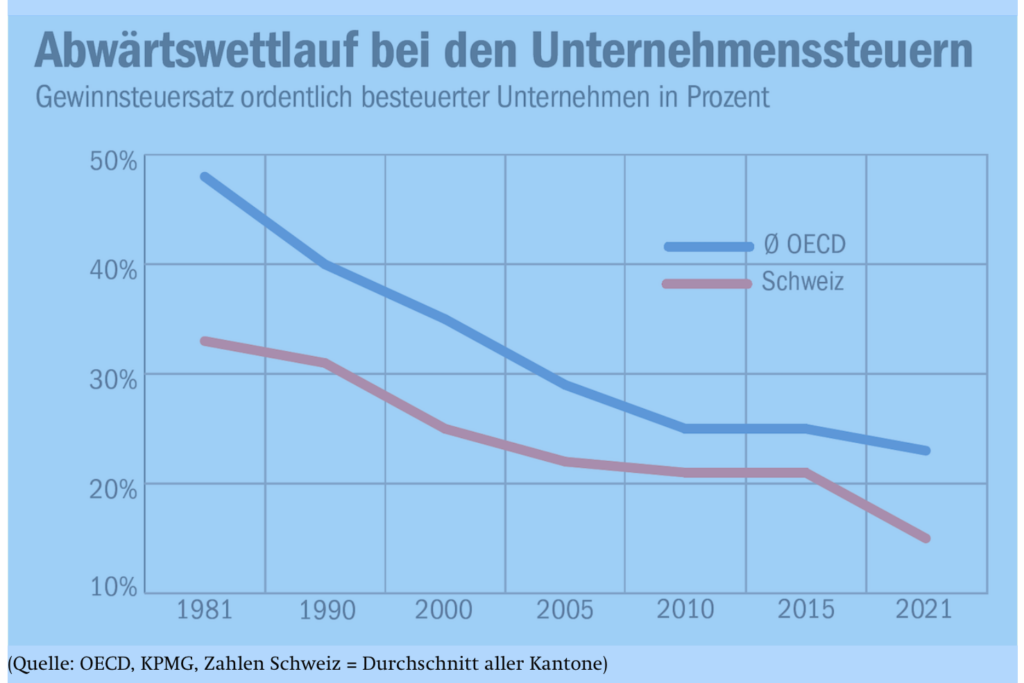

SCHUB NACH UNTEN. Die Unternehmenssteuern sind in den letzten Jahren weltweit stark heruntergefahren worden. Seit 1980 hat sich der Steuersatz im Durchschnitt aller OECD-Länder mehr als halbiert und ist von rund 48 auf 23 Prozent gesunken. Neue Steueroasen wie die Cayman-Inseln oder Irland sind entstanden und haben den Steuerwettbewerb zwischen den Ländern angefeuert. Zu diesen Steueroasen zählen viele Schweizer Kantone. Auch in der Schweiz hat sich die Steuerbelastung der Unternehmen mehr als halbiert. Einen Schub nach unten hat es durch die letzte Revision der Unternehmenssteuern (STAV) gegeben. Dieses Jahr beträgt der durchschnittliche Unternehmenssteuersatz nur noch 14,9 Prozent, und viele Kantone liegen deutlich darunter, so etwa Zug mit 11,9 oder Luzern mit 12,3 Prozent. Für grosse international tätige Firmen oder Holdinggesellschaften gibt es zusätzliche Steuererleichterungen, so dass der Steuersatz je nach Kanton nochmals um bis zu 8 Prozent tiefer sein kann.

MINIMALLÖSUNG. Die Wirkung des fatalen Steuerdumpings war nicht nur, dass einzelne Länder Steuereinnahmen an Steueroasen verloren haben, sondern auch, dass die Unternehmenssteuern insgesamt zurückgegangen sind. Als Ausgleich wurden deshalb die Steuern auf Löhnen oder die Mehrwertsteuer erhöht. Vom Mindeststeuersatz von 15 Prozent werden zahlreiche Schweizer Kantone betroffen sein, und die neue Regelung dient einer gewissen Steuerharmonisierung innerhalb der Schweiz. Deshalb ist eine solche globale Regelung ein Fortschritt: im Interesse aller Arbeitnehmenden, deren Steuerbelastung in den letzten Jahren zugenommen hat, und auch der KMU, die nicht das Privileg zusätzlicher Steuererleichterung haben oder ihren Firmensitz in Steueroasen verlegen können.

Hans Baumann, September 2021