Reiche zahlen immer weniger Steuern

Reiche zahlen immer weniger Steuern

In der Krise muss erst recht wieder über Verteilung und Ungleichheit gesprochen werden.

In Zeiten der Covid-19-Pandemie rücken alle zusammen und wir konzentrieren uns richtigerweise darauf, wie wir so schnell wie möglich und unter Vermeidung von Tausenden von Opfern und einer langanhaltenden Rezession aus dieser Krise herauskommen. Bald dürften Verteilungsfragen aber wieder ins Zentrum rücken. Wer bezahlt letztlich für die sozialen und wirtschaftlichen Folgen einer Krise? Wer muss die grössten Lasten tragen? Wer hat womöglich sogar davon profitiert?

«Die Ungleichheit ist nicht ökonomisch und technologisch bedingt. Sie ist ideologisch und politisch.» Thomas Piketty in «Capital et idéologie»

In den letzten Monaten erschienen in den Medien Berichte über den hohen Anteil des Steueraufkommens der reichsten Steuerzahlenden. Dabei wird meist unterschlagen, dass die Reichen auch über einen unverhältnismässig hohen und stetig steigenden Anteil der Einkommen verfügen. Ebenso bleibt unerwähnt, dass in den letzten Jahrzehnten die Steuern für Personen mit hohen Einkommen und für Unternehmen gesunken sind.

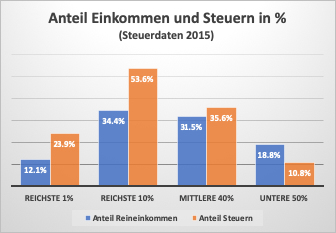

Die betreffenden Berichte behaupten, dass die Reichen einen sehr hohen Anteil des Steueraufkommens berappen und dass das Schweizer Steuersystem so progressiv sei, dass es einen grossen Teil der bestehenden Einkommensungleichheit wieder von oben nach unten umverteile. Diese These wird vom Luzerner Professor Christoph Schaltegger, früher leitender Ökonom beim Wirtschaftsverband Economiesuisse, prominent vertreten und in den Medien verbreitet. Tatsächlich bezahlt das reichste Prozent der Steuerzahlenden fast ein Viertel aller Steuern und die reichsten 10 Prozent zahlen sogar über die Hälfte aller Bundes- Kantons- und Gemeindesteuern.

Ungleiche Verteilung der Einkommen

Was diese Berichte unterschlagen, ist die Tatsache, dass die reichsten zehn Prozent unverhältnismässig hohe Einkommen aufweisen. Allein das reichste Prozent der Bevölkerung verfügt über mehr als 12 Prozent aller Einkommen, die reichsten zehn Prozent sogar über mehr als ein Drittel aller Einkommen. Gemäss Statistik der Eidgenössischen Steuerverwaltung (ESTV) verdienen die zehn Prozent Reichsten fast doppelt so viel wie die Hälfte der Bevölkerung mit den tiefsten Einkommen. Da liegt es auf der Hand, dass sie einen wesentlich höheren Anteil der Steuern berappen müssen, der dank der Steuerprogression überproportional ist. Die progressive Wirkung verdanken wir vor allem dem Anteil der Bundessteuern, die eine deutlich höhere Progression aufweist als die Kantons- und Gemeindesteuern.

Quellen: ESTV, Steuerstatistik Direkte Bundessteuer, Dokumentation Tagesanzeiger 13.08.2019. Basis: Reineinkommen vor Steuern, Bundes-, Kantons- und Gemeindesteuern.

Dies entspricht den in der Bundesverfassung festgeschriebenen Grundsätzen. Gemäss dem Verfassungsauftrag in Art. 127 muss bei der Besteuerung der «Grundsatz der wirtschaftlichen Leistungsfähigkeit» beachtet werden. Dazu kommt, dass die Topeinkommen nur deshalb möglich sind, weil Unternehmen sich auf eine gute öffentliche Infrastruktur, eine gut qualifizierte Belegschaft und das gemeinsam erarbeitet Wissen abstützen können. Topverdiener partizipieren überdurchschnittlich an den Erträgen des Unternehmens. Es ist deshalb nur gerecht, wenn sie sich angemessen an der Finanzierung der öffentlichen Investitionen und der Infrastruktur beteiligen.

Während die unteren 50 Prozent der Steuerzahlenden einen kleineren Teil an die Steuern zahlen als es ihrem Einkommensanteil entspricht, zahlen die mittleren Einkommen bereits einen überproportionalen Anteil an Steuern. Die mittleren 40 Prozent haben gemäss Steuerstatistik ein Reineinkommen von 52’000 bis 107’000 Franken, sind also alles andere als Grossverdiener und sind zudem stark belastet durch die hohen Krankenversicherungsprämien und die hohen Wohnungsmieten. Trotzdem müssen sie einen höheren Anteil an den Steuern berappen, als es ihrem Einkommensanteil entspricht.

Steuersenkungen

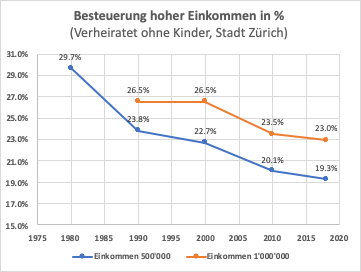

Das schweizerische System der Einkommenssteuern ist nicht die Umverteilungsmaschinerie, als die es oft dargestellt wird. Tatsächlich ist der Umverteilungseffekt der Steuern hierzulande viel kleiner als in vielen anderen Ländern. Kommt hinzu, dass Gutverdienende in den letzten Jahrzehnten durch verschiedene Steuerreformen entlastet wurden, womit der Um- bzw. Rückverteilungseffekt deutlich abnahm.[1] So bezahlte 1980 in der Stadt Zürich ein Paar ohne Kinder mit einem Brutto-Einkommen von einer halben Million fast 30 Prozent oder 150’000 Franken Kantons- und Gemeindesteuern. 2018 waren das nur noch 96’500 Franken oder 19.3 Prozent. Dabei ist zu berücksichtigen, dass zwischen 1980 und der Jahrtausendwende die Inflation eine Rolle spielte, so dass eine halbe Million Einkommen 20 Jahre später einem deutlich tieferen Einkommen entsprach. Seit 2000 nahm die Teuerung nur noch um wenige Prozent zu, die Steuersenkungen waren aber immer noch beträchtlich (vgl. Grafik unten).

Quelle: ESTV, Steuerbelastung in den Kantonshauptorten, div. Jahrgänge. Basis: Kantons- Gemeinde- und Kirchensteuer.

In vielen Kantonen gab es Steuersenkungen, die speziell den Spitzenverdienenden zu Gute kamen, wie die Teilbesteuerung der Dividenden durch die Unternehmenssteuerreform II oder allgemeine Steuerfusssenkungen, von denen dank der Progression vor allem die Gutverdienenden profitierten. Auch der Grenzsteuersatz, also der Steuersatz, mit dem die höchsten Einkommensteile besteuert werden, nahm im Kanton Zürich deutlich ab, nämlich von 29.3 Prozent im Jahr 1990 auf 26.6 Prozent im Jahr 2018. Bei den Bundessteuern blieb der Grenzsteuersatz mit rund 11 Prozent etwa gleich.

Der obige Vergleich bezieht sich auf die Stadt Zürich. Die meisten Kantone und Gemeinden in der Schweiz kennen aber tiefere Steuersätze und haben in den letzten Jahren die Steuern für Gutverdienende mehr gesenkt. So bezahlt man bei einem Brutto-Einkommen von einer Million Franken im Kanton Zürich 23 Prozent Steuern, im Kanton Zug jedoch weniger als die Hälfte, nämlich nur 10.2 Prozent. Dadurch ergibt sich für Reiche die Möglichkeiten, mittels eines Wohnsitzwechsels Steuern einzusparen und die Steuerprogression zu umgehen. Die Rückverteilungswirkung der Steuern wird dadurch noch mehr abgeschwächt.

Die Schere geht auseinander

Als Argument für die relativ geringe Umverteilungs- oder Rückverteilungswirkung des Schweizer Steuersystems wird oft erwähnt, dass die Einkommen hierzulande im Vergleich zum Ausland nicht besonders ungleich verteilt und die Verteilung sich in den letzten Jahrzehnten auch kaum verändert habe. Oder, um mit Prof. Schaltegger zu sprechen: «Die Einkommensverteilung in der Schweizer Gesellschaft ist äusserst stabil und hat sich in den letzten Jahrzehnten kaum verändert. Weder nehmen die Spitzeneinkommen dramatisch zu, noch hat der Mittelstand wesentlich verloren oder hat eine Polarisierung der Gesellschaftsschichten stattgefunden.»[2] Eine solche Aussage grenzt, angesichts der Fakten und der zu diesem Thema gemachten Studien (auch derjenigen von Schaltegger selbst!), an Fake-News. Die Einkommensunterschiede haben sich hierzulande in den letzten Jahrzehnten deutlich vergrössert, wie in den meisten anderen Ländern auch. Da macht die Schweiz keineswegs eine Ausnahme.

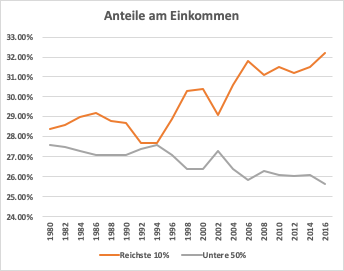

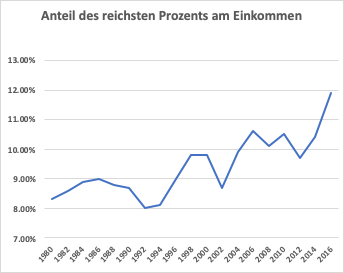

So erhöhte sich seit 1980 der Anteil der reichsten zehn Prozent der Bevölkerung am Gesamteinkommen von rund 28 Prozent auf heute gut 32 Prozent. Und während bis Anfang der 1990er Jahre der Einkommensanteil der unteren 50 Prozent der Bevölkerung zwischen 27 und 28 Prozent betrug, sank er bis 2016 auf 25.6 Prozent (vgl. Grafik).[3]Ausgesprochen stark von dieser Entwicklung profitierten die Allerreichsten. So nahm der Anteil am Einkommen des obersten Prozents der Reichen seit 1980 um über 40 Prozent zu, während es bei den obersten zehn Prozent ca. 14 Prozent Zuwachs waren und der Einkommensanteil der unteren Hälfte abnahm. Vor allem in den letzten Jahren legte das reichste Prozent nochmals rasant zu. In der gleichen Zeit hat der Anteil der Haushalte, deren Einkommen unter dem Existenzminimum liegen, zugenommen.

Quelle: World Inequality Database WID. Siehe Fussnote

Die Schere zwischen den hohen und vor allem den höchsten Einkommen zu den unteren und mittleren Einkommen ist also auch in der Schweiz deutlich auseinander gegangen.

Die obersten Einkommensschichten haben wesentlich mehr von der wirtschaftlichen und technologischen Entwicklung der letzten Jahrzehnte profitiert als die übrige Bevölkerung. Gemessen an ihrem Einkommen leisten sie aber immer weniger an Steuern und damit an die sozialen und ökologischen Kosten dieser Entwicklung und an die öffentliche Infrastruktur, auf welcher Ihr Reichtum zu einem wesentlichen Teil beruht. Die Rückverteilung durch den Staat und damit das Korrektiv der zunehmenden Ungleichheit verliert damit zunehmend an Wirksamkeit. Gerade in Krisenzeiten wie jetzt und in Hinblick auf grosse Herausforderungen wie die Klimawende muss das Steuersystem wieder gerechter werden. Verteilungsfragen sind für die Politik aktueller denn je.

Robert Fluder, Prof. Berner Fachhochschule

Hans Baumann, Ökonom und Publizist

[1] Im Denknetz sprechen wir üblicherweise von Rückverteilung, nicht von Umverteilung, da die Umverteilung von unten nach oben schon vorher passiert und wir durch das Steuersystem eigentlich rückverteilen müssen.

[2] Christoph Schaltegger in Finanz und Wirtschaft, 9.01.2020

[3] Basis: Einkommen der Steuerzahlenden vor Steuerabzug. Gemäss Bundessteuer-Statistik liegt der Anteil der unteren 50% noch tiefer, die Unterschiede beruhen auf unterschiedlicher Erfassung der Einkommen.

Herausragend und leicht verständlich verfasst. Danke 🙏 Hans. Es müsste nach der Corona-Krise effektiv etwas geschehen. Hoffentlich reagieren die entsprechenden PolitikerInnen…Nötig ist es